「老後資金が足りない。」

日々目の前の事でいっぱいいっぱいで、あまり考えなかった老後の事。

しかし50歳を目前に、「年金ネット」で貰える年金額を試算したら、あれ?全然足りないじゃないですか。

持ち家もないし、貯金もそんなにないし、このままではマズイ…。と、急に焦りだしました。

iDeCoは少し前から気になっていましたが、「10年しかないし、今さら始めてもなぁ…。」という言い訳で、行動に移しませんでした。

ところが、2022年から65歳まで拠出できるようになるらしいじゃないですか。

「15年あるのか( ・ν・)…。」

やらない言い訳が出来なくなりました。

とはいえ、15年だとあまりリスクを取れないし、それだけで老後資金が足りる訳ではないですが、やらないよりはマシです。少なくとも結構な節税にはなります。

という訳で、遅ればせながらiDeCoデビューすることになりました。

申し込み手続きから拠出スタートまでは、結構時間がかかりました。若い方と違って先が短いので、思い立ったら即行動に移した方が良いと思います。

まずはお勉強から

まず私のレベルとしては、iDeCoって何?という以前に、

投資信託って( ・∀・)何?

くらいのレベルです。

基礎知識を学ぶため、以下2冊の本を読みました。

1 時間でわかる iDeCo ~50代から始める安心投資 スピードマスター

技術評論社 野原 亮 著

つみたて投資が初めて。iDeCoの制度についてはネットとかで見て大体分かったけど、結局どういう配分で、どんな銘柄を選べば良いのか見当もつかないっていう、私みたいな人にオススメの本です。

制度の説明より、銘柄選びに重点をおいた内容です。

実際の人気おすすめ銘柄10本の特徴を分かりやすく解説してくれています。これを読むと現実味が出てきて、他の銘柄でも選ぶポイントが分かるようになります。

「50代から始める~」というタイトルですが、決して定期預金や債権多めにして堅実に行きましょうではなく、リスクの意味を正しく理解し、「堅実派」「利益追求派」「バランス重視派」に分けて、自分で銘柄選びが出来るようにアドバイスをしてくれています。

オールカラーで図表も交え、とてもコンパクトにまとめられています。スキマ時間にも読みやすいです。後から読み返したい時も、途中どこから読んでも良い感じです。

とにかく、読んでいたらやりたくなる本です。

【Amazonで見る】:1 時間でわかる iDeCo ~50代から始める安心投資 スピードマスター“税金ゼロ”の資産運用革命 つみたてNISA、イデコで超効率投資

日本経済新聞出版 田村 正之 著

iDeCoだけでなく、NISA、つみたてNISAも含めて非課税制度を最大限生かした「長期分散つみたて投資」の仕組みと手法を解説した本です。

少し難しい部分もありますが、iDeCoの「受け取り方法」は必ず読んでおくべきです。iDeCoの制度や始め方はネットでもたくさん情報がありますが、受け取り方まではなかなか書いていません。

しかし「受け取り方法」は、実は一番重要ではと、これを読んで思いました。テキトーに受け取っちゃうと余計に税金がかかったり、健康保険料が上がったりするかもしれません。

せっかくiDeCoでコツコツ節税したのに、最後受け取り時に余計な税金払いたくないですよね。特に会社の退職金がガッポリある人は必読です。(まあ私はないからいいけど。)

ここまで書けるのは、投資だけでなく、公的年金や税制度にも精通している著者さんならではだと思います。

この本の著者さんは「人生100年時代の年金戦略 (日本経済新聞出版)」という、公的年金制度についての本も出しています。

何かと誤解の多い公的年金制度について詳しく解説されており、終身で貰える公的年金を強化することの重要性がよく分かる本です。ぜひこちらも一緒に読まれることをオススメします。

iDeCo単体、つみたてNISA単体というより、公的年金とiDeCo、余裕があればつみたてNISA、また自営業やフリーランスの人には国民年金基金などを利用し、総合的に老後資金の準備を考えることが大事だと思います。

【Amazonで見る】:“税金ゼロ”の資産運用革命 つみたてNISA、イデコで超効率投資(こちらもおススメ) ↓

【Amazonで見る】:人生100年時代の年金戦略 (日本経済新聞出版)銘柄と金融機関選び

金融機関は後から変更するのはかなり面倒だしコストもかかります。最初に慎重に選ばなければいけません。

- 取扱商品の中に、自分の運用したい商品があること。

- 金融機関分の運営管理手数料が、資産規模関係なしに一律ゼロ円であること。

- SBI証券

- 松井証券

- マネックス証券

- 楽天証券

- イオン銀行

- 大和証券

- auカブコム証券

私は携帯がauなので、ポンタがたまるauのiDeCoにしようかと一瞬思いましたが、

いや、そんな大事なことを ポンタ で決めていいのか( ・∀・)?

と思い直し、色々検討した結果、マネックス証券で申し込むことにしました。

マネックス証券に決めた理由

- eMAXIS Slimシリーズなど、徹底的に超低コスト商品に厳選して商品数が絞りこまれており、商品選びがしやすい。(多すぎない)

- 商品数がまだiDeCo上限の35本に届いていないため、今後さらに良い商品が出てくるかも。(2021年6月現在、運用商品27本)

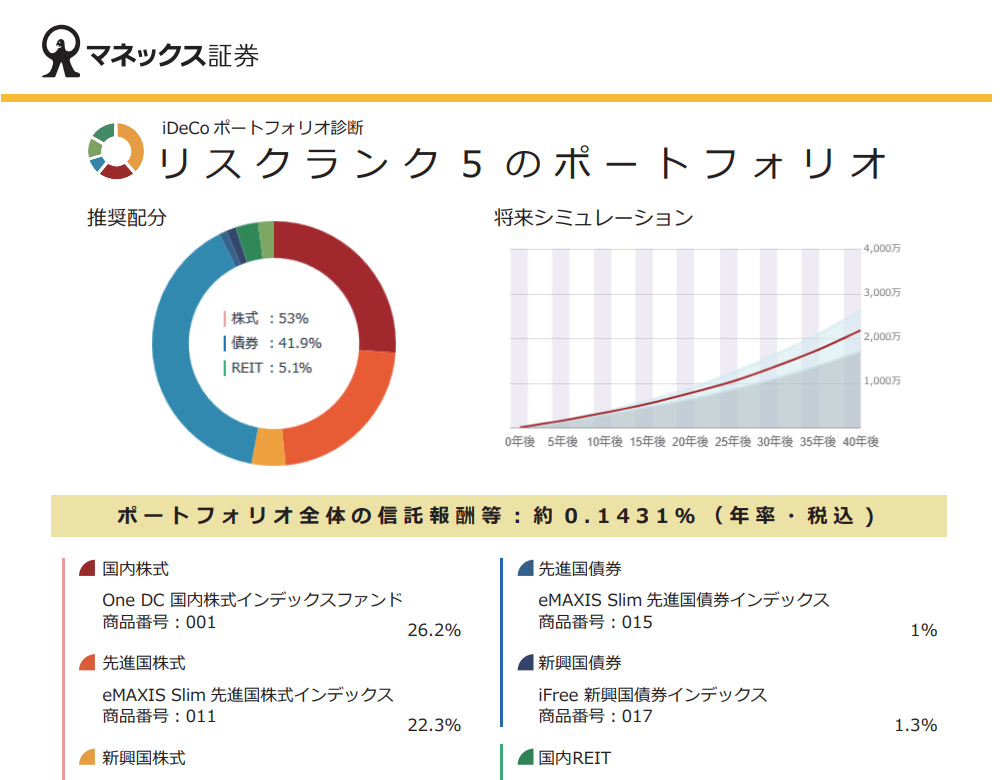

- ロボアドバイザー「iDeCoポートフォリオ診断」が素晴らしく分かりやすい。

とにかく、初心者的には商品選びがしやすいと思いました。

最初はリバランスを自動的にしてくれるので、バランス型で人気の高い「セゾン・バンガード・グローバルバランスファンド」1本でいこうかと思い、取り扱いのあるSBI証券か楽天証券を考えていました。

しかし、信託報酬が実質0.57%とやや高いのが気になり、やはり自分で普通のインデックス商品を複数組み合わせた方が、低コストで出来るし、後で配分変更も出来るしいいかなー。でも配分とかよく分かんないしな-。

と、思っていたところで、マネックス証券のポートフォリオ診断をやってみて、

コレだ( ・∀・)!コレでいこう!

となりました。簡単な質問にいくつか答えるだけで、円グラフでおススメ配分が表示され、該当する商品、予想シミュレーションが表示されます。

一部商品を入れ替えましたが、配分はほぼ診断通りにしました。配分は後からでも変えられるし、iDeCoはスイッチング(保有商品の入替)も出来るので、ここであまり悩まずにさっさと始めた方が良いと思います。なにせ、ただでさえスタートが遅いので、さっさと始めるを優先したいと思います。

ちなみに最初にひらめいたauのiDeCoは、ポンタが貰える対象商品がバランス型4本のみで、選択肢が少なすぎるのと、ポンタ貰ったところで買い物で消費して終わりなので、老後資金作りにはどうかな?と思いました。

ポンタは大人しくローソンとUR賃貸の家賃でためますよっと。

申し込み書類の作成

マネックス証券に資料請求する

マネックス証券公式HPから資料(申込書類)を請求すると、すぐに書類が郵送されてきました。

パンフレットと、申込用紙が2通。本人用(加入申出書)と、会社用(事業主の証明書)、それぞれの記入例も入っています。あとは書類返送用の封筒も入っています。

資料請求時に入力した内容はすでに印字済みの状態で来るので、分かるところは出来るだけ入力しておくと後がラクです。

(基礎年金番号とか、引き落とし口座番号とか)

ほとんど印字済みで、そんなに手書きで書くところはありませんでした。掛金引き落とし口座の銀行届出印を押すくらいです。

会社に事業主の証明書を書いてもらう

問題はこっちです。会社の印鑑が本社にしかないため、本社に郵送で送って、記入捺印して、またこっちに送り返してもらわなければなりません。

本社と言ってもそんなに大きな会社じゃないので、

「ルリピイさん、今さらiDeCoするんだねぇ。」

「ついに老後の心配はじめたみたいよ!」

「あの人も、もういい歳だからねー。」

「大変だね~ひとりもんは。」

みたいに、ざわざわざわとなっていないか心配…。

ざわざわざわとなっていたかどうかは定かではないですが、書類は1週間くらいで無事に返ってきました。

事業主の証明書は、2022年秋を目処に提出不要となる方針だそうです。これが不要になれば、iDeCo加入手続きのハードルがひとつ下がるのではないでしょうか。

私のとこはざわざわする程度ですが、もっと小さな会社だと、担当者に書類を持っていっても、

「何コレ?いでこ?おでこ?」

みたいな会社もあると思います。説明が大変です。

書類の返送

あとは、「加入申出書」と「事業主の証明書」を、返信用封筒に入れてポストに投函するだけです。

「国民年金基金連合会で審査がありますので、手続きが完了するまで1~2ヶ月ほどかかります。審査が完了しましたら、通知が封書でご自宅に届きます。」

iDeCoは加入時点で国民年金が未納の人や、免除の人は加入出来ないそうです。

あくまでも公的年金の不足分を補う為の制度なので、iDeCoに拠出するカネがあるなら、まずは先に未納分を納めろってことですね。

ただし、今現在納めていれば、過去の未納や免除があっても加入出来ます。

私も過去に未納期間もあるし、免除期間もありますが、今現在は会社の社会保険(厚生年金)に入っているので大丈夫なハズです。

審査完了

申し込み書類の返送からほぼ2ヶ月後、やっと以下の書類が届きました。

①JIS&T社から「口座開設のお知らせ」

これには「加入者口座番号」が書いてあります。封書で来ました。

②同じくJIS&T社から、「インターネットパスワード」のお知らせ

口座開設のお知らせが届いた翌日、別便で、圧着ハガキ(はがして中を見るハガキ)で「インターネットパスワード」が送られてきました。

わざわざ別便で来るとか、セキュリティしっかりしてますね。

③国民年金基金連合会から「個人型年金加入確認通知書」

さらに翌日、今度は国民年金基金連合会から封書で証書みたいなのが来ました。これには資格取得年月日や、掛け金の初回引き落とし日などが書いてあります。

加入手続き完了のタイミングによって、初回引き落とし日に2ヶ月分引き落とされる場合があるみたいで、私も初回は2ヶ月分になっていました。

つまり、通知が来るのが遅くて2ヶ月後に来たからといって、拠出が1ヶ月遅れるという訳ではなさそうです。

引用元:JIS&T

これらの通知が来たら、JIS&T社のサイトにログインして、指定した配分になっているか確認します。

ログインに必要なのは、JIS&T社から送られてきた「加入者口座番号」と「インターネットパスワード」です。

「JIS&T社」とは

日本インベスター・ソリューション・アンド・テクノロジー株式会社 の略で(長い長い)

確定拠出年金法に定める記録関連運営管理機関業務(レコードキーピング業務)を行う会社です。 (長い長い長い!)

なんかよく分からないけど、今後配分変更やスイッチングも、このJIS&T社のサイトで行います。

つみたてが増えるにつれ、ニヤニヤしながら眺めることになります。(ヒヤヒヤかも…)

まとめ

マネックス証券によると、50代からiDeCoを始める人は意外と多く、マネックス証券経由のiDeCo加入者の20%は50代から始めているそうです。

iDeCoは60歳まで引き出せないので、若い時だと途中何かあったら…と躊躇して踏み出せないかもしれません。

しかし50歳から始めようと思うと、60歳なんてもう目の前だし、老後資金の問題もリアルに考えるようになるので、若い人よりポンッと始めやすいのだと思います。

とはいえ、運用期間が短いので注意点もありますから、きちんと理解した上で始める事が大事だと思います。

やはり本当は月5,000円~でも若い時から始めた方が、積極運用出来るので楽しそうですね。

私もそうですが、日本人は投資はコワイ、投資=ギャンブルと思っている人が多いので、iDeCoは「長期つみたて投資」を知る良いきっかけになると思います。

遅ればせながら「長期つみたて投資」に興味が出てきたので、余裕があればつみたてNISAもしたいけど、iDeCo上限額にしたのでカッツカツで余裕のよの字もないのでした(;∀;)